Depuis le lancement de PI-SPI, le 30 septembre 2025, les choses semblent stagner. Ce jour fut une étape de communication importante mais il est temps de procéder à la mise en œuvre effective de l’interopérabilité.

Depuis le lancement de PI-SPI, le 30 septembre 2025, les choses semblent stagner. Ce jour fut une étape de communication importante mais il est temps de procéder à la mise en œuvre effective de l’interopérabilité.

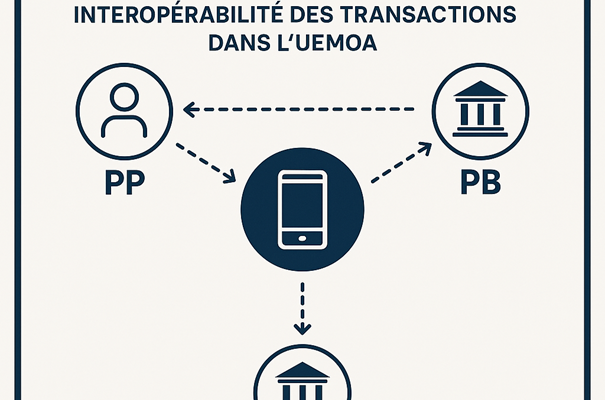

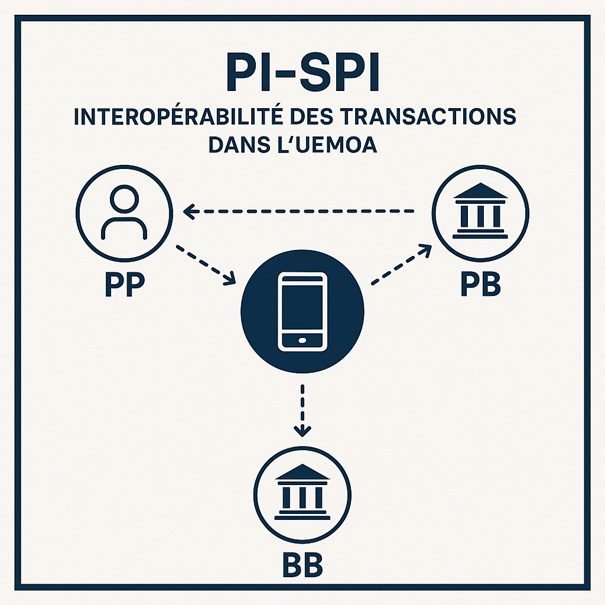

Le lancement, par la BCEAO du Système de Paiement Instantané – Système de Paiement Interbancaire (PI-SPI) a été une étape historique, mais encore incomplète. Il marque un tournant décisif pour l’interopérabilité des paiements dans l’espace UEMOA. Cette infrastructure régionale permet désormais des transactions instantanées entre banques, Wallets et prestataires de services de paiement, 24h/24 et 7j/7, sur un socle unique, sécurisé et supervisé par la Banque centrale.

Mais PI-SPI, aussi robuste soit-il sur le plan technique, n’est qu’un socle. Il ne garantit pas encore, ni l’adhésion des acteurs, ni l’adoption massive par les populations. Or, pour atteindre son objectif stratégique consistant à faire de l’interopérabilité un levier d’inclusion et de souveraineté financière, il faut aller plus loin ; c’est à dire construire un véritable écosystème d’usages autour de PI-SPI.

L’adhésion incomplète des acteurs constituerait un risque stratégique à lever. Malgré l’importance de PI-SPI, certains acteurs clés de l’écosystème, notamment des fintechs majeures comme Wave, n’ont pas encore intégré la plateforme. Cette situation crée une fragmentation de facto du marché et limite la promesse d’interopérabilité universelle. Or, sans la participation des principaux opérateurs de monnaie électronique, l’adoption par les populations et les commerçants restera partielle. L’un des enjeux prioritaires est donc d’engager un dialogue stratégique entre la BCEAO, les banques, les fintechs et les États pour :

• Définir des incitations claires à l’adhésion (modèle de tarification, accès équitable, valorisation des données, etc.).

• Mettre en place des standards ouverts et attractifs pour favoriser l’intégration technique rapide.

• Envisager, à terme, un cadre réglementaire incitatif ou obligatoire pour les prestataires majeurs opérant dans l’espace UEMOA.

Une stratégie pour mettre en place un système d’alias est la clé pour une adoption de masse par les usagers.

En effet, l’interopérabilité technique est une condition nécessaire mais pas suffisante. Pour que les utilisateurs, particuliers comme marchands, s’approprient PI-SPI, il faut simplifier l’expérience client. Cela passe par la mise en place d’un système d’alias universel.

Un alias (numéro de téléphone, e-mail, identifiant court ou QR code, ou autre) permet d’identifier un compte bancaire ou un wallet sans avoir à saisir des IBAN ou des identifiants complexes. Il s’agit d’un levier majeur pour :

• Faciliter les paiements P2P, P2B et B2B.

• Simplifier l’encaissement côté commerçants.

• Réduire les erreurs et renforcer la confiance des usagers.

La création d’une base centrale d’alias interopérable, gérée par un acteur neutre (sous supervision de la BCEAO) ou par la BCEAO même, constitue donc une priorité stratégique. Elle doit être accompagnée d’API ouvertes pour que banques, fintechs puissent y accéder facilement.

Pour adhésion de masse, l’implication des États comme catalyseur de massification est nécessaire.

L’exemplarité et l’implication des États et des institutions publiques constituent un levier décisif, mais souvent sous-estimé, pour accélérer l’usage de PI-SPI.

En effet, en imposant que tous les paiements dus par les contribuables (impôts, taxes, amendes, factures publiques, droits de douane, frais d’université, etc.) transitent par PI-SPI, les États peuvent :

• Créer un flux massif et régulier de transactions qui donne de la profondeur au système.

• Habituer les citoyens et les entreprises à utiliser ce canal unique.

• Renforcer la transparence et la traçabilité des flux publics.

• Accélérer la digitalisation fiscale et améliorer les recettes.

Cette stratégie a été utilisée avec succès dans d’autres régions du monde (Inde avec UPI, Brésil avec PIX). Elle transforme une infrastructure de paiement en outil de politique publique et en catalyseur d’inclusion. Une bonne exploitation de la base de données permettrait à la DGID d’identifier les comptes Business et lutter contre l’économie informelle.

Une feuille claire doit être mise en place afin, qu’à des dates précises, des bilans d’étape se fassent.

#PI_SPI #Interopérabilité #BCEAO #InclusionFinancière #Fintech #Paiement #UEMOA #LOUYEDEM #Sonatel